风暴眼丨吴亦凡“吴药可救”?10年真能赚二三十亿?阅文集团已亏哭

凤凰网《风暴眼》出品

核心提示:

1、 吴亦凡事件不断发酵,15个合作品牌方,有11家选择在24小时内与其切割。如果都美竹的说法属实,那么吴亦凡此事已经不止是娱乐新闻了,更涉嫌违法。

2、 都美竹称“吴亦凡十年赚二三十亿”,是否可靠?凤凰网《风暴眼》通过梳理吴亦凡商业版图认为,吴亦凡虽为“顶流”,但要想“十年吸金二十多亿”,难度较大。

3、 吴亦凡的此次风波,很有可能造成其首部电视剧《青簪行》难以面世。如若真如此 ,那么对此剧的出品方新丽传媒无疑是致命一击,此前新丽传媒曾踩雷“吴秀波”事件,如今又被吴亦凡拖累。

4、 凤凰网《风暴眼》梳理发现,在吴亦凡背后,押注最大的是腾讯及其旗下的阅文集团,后者曾于2018年收购新丽传媒,但却为此付出了“上市后首亏”的代价。如今,面对舆论压力,腾讯不得不选择与吴亦凡解约,IP之路元气大伤,可以说是两败俱伤。

----------------------------------------

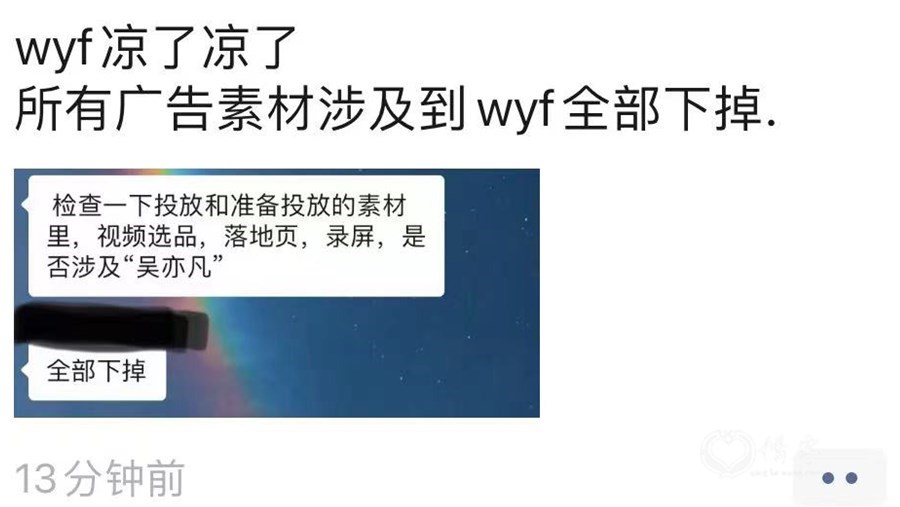

爆料来得太快就像龙卷风……

从昨晚到今天,“吴亦凡和嫂子们”的故事就像失控的特斯拉一样,根本刹不住闸。

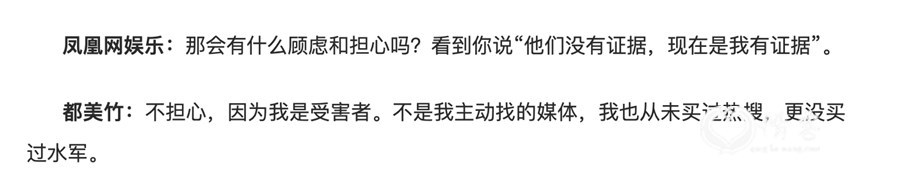

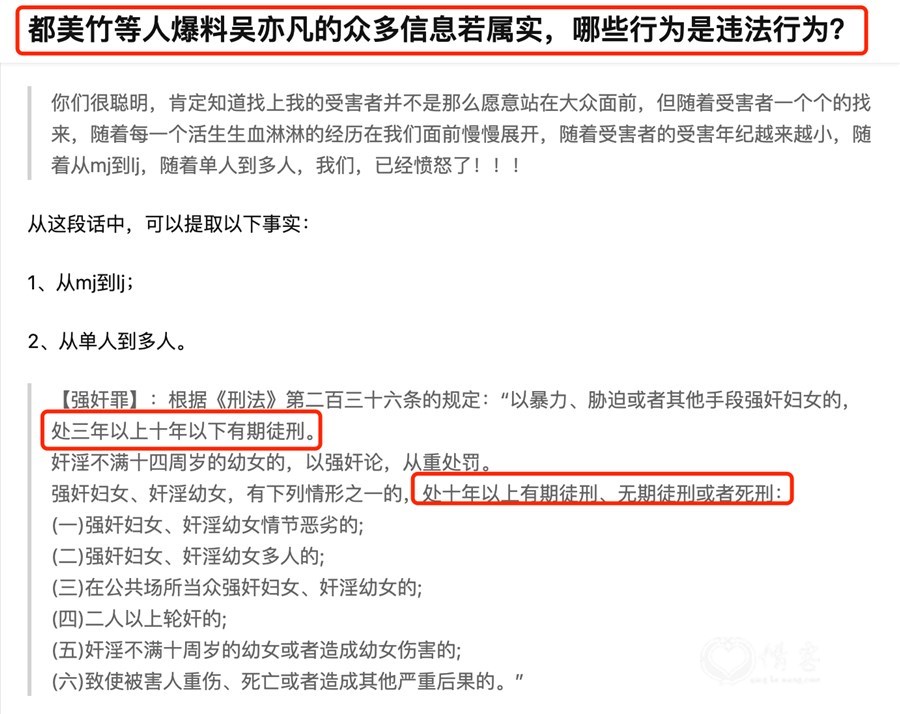

针对吴亦凡和都美竹事件的消息,越来越多,重点就容易越来越模糊。很多人把它当成简单的恋爱瓜来吃,但也有自媒体提出犀利观点,娱乐的背后,如果都美竹的说法属实,这疑似是一个持续多年,有组织的,祸害多名女生的犯罪行为。不是一个道歉能够解决的。

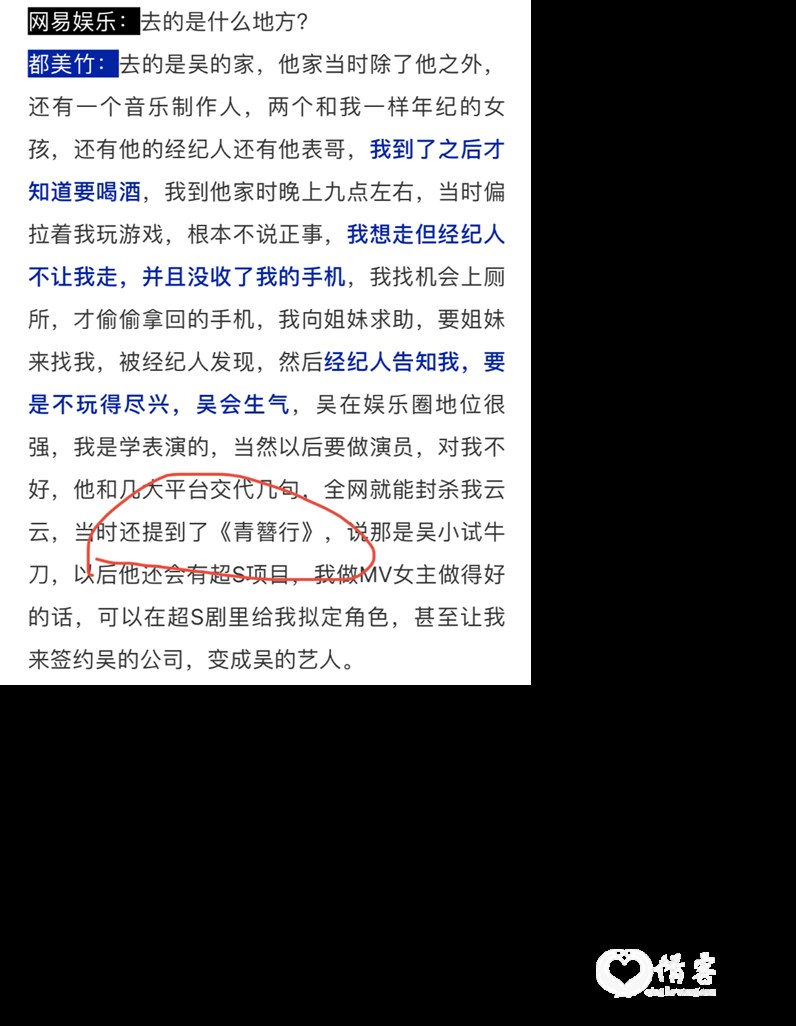

都美竹在接受《凤凰网娱乐》采访时一直都在强调自己是受害者,对方是在有组织地寻找年轻的女孩子,中间人是女性经纪人,充当拉皮条角色。

吴亦凡之前可能不会凉,因为他的行为都是艺人的道德问题,只要粉丝们不脱粉,背后的资本和金主们便会和他一起携手扛过去。

但这一次,如果是犯罪行为,背后的资本和金主们便保不了他。用了他的项目,可能会彻底凉掉。

在不到20岁都美竹的“硬刚”下,吴亦凡那边显然坐不住了。

如果都美竹所说是事实,那么,吴亦凡这次可以说是闯了大祸,并且“吴药可救”。

图源:知乎

如今再看王思聪的哥们,同为“传统男人”吴亦凡曾经“德艺双馨”的采访,凤凰网《风暴眼》只能用两个字表示:

离谱!

1、“弃子”吴亦凡:代言尽失,依附流量终被“反噬”

凤凰网《风暴眼》犹记,上一次出现微博霸屏的情况,还是郑爽被爆代孕。

彼时,郑爽前男友张恒微博连发实锤,从代孕到涉嫌偷税漏税,舆论一片哗然。

随后,与郑爽合作的相关品牌纷纷解约,恨不得第一时间切割。

如今,这一幕又轮回到了郑爽的“难兄”身上。

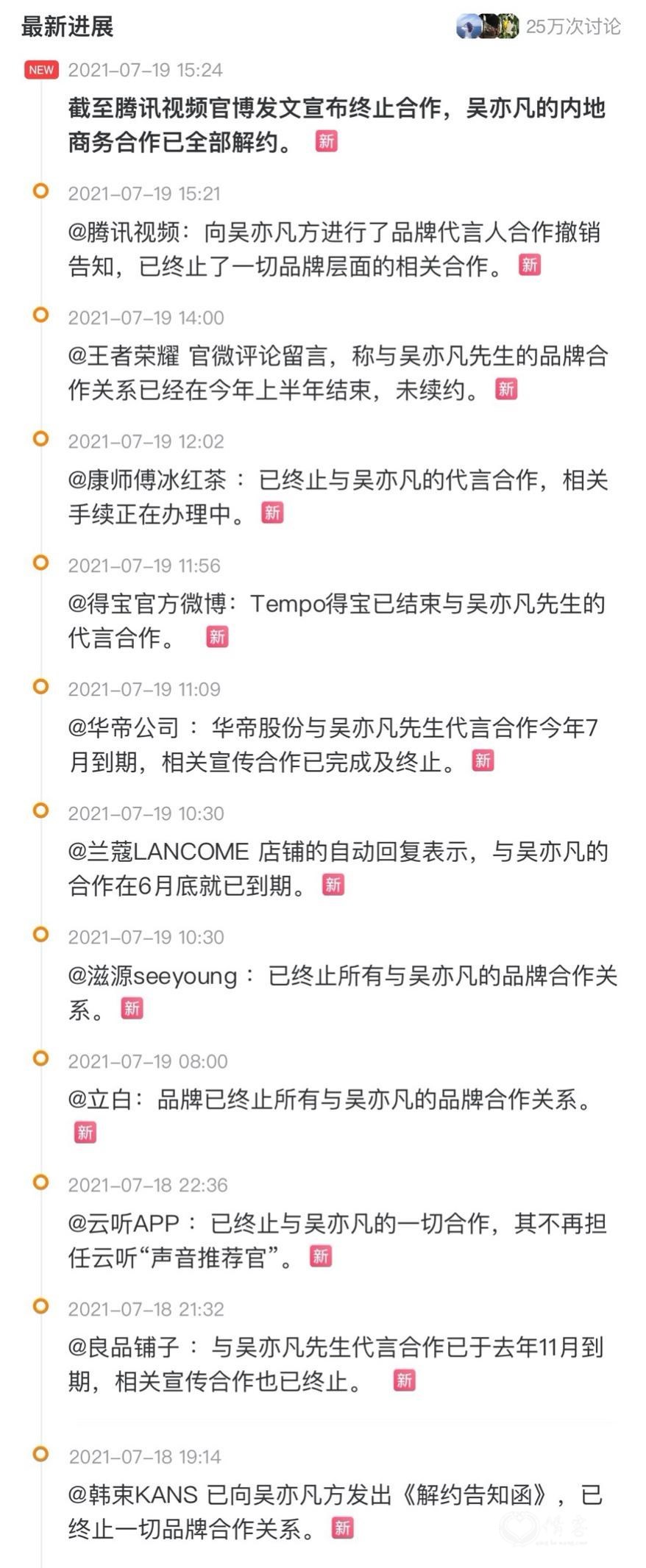

凤凰网《风暴眼》统计,截至今日下午17时,吴亦凡在手的15个代言中,已有11家宣布与其解约,其中10家为内地品牌,1家是国外品牌。

具体包括:韩束、良品铺子、云听app、立白、滋源、得宝、华帝、康师傅冰红茶、腾讯视频、王者荣耀、兰蔻。

到了晚上,保时捷的解约声明姗姗来迟,LV迫于压力也要解约,表示“已暂停与吴亦凡先生之合作关系,直至司法调查结果公布。”

并且,除直接解约,各个品牌方还将关于吴亦凡的全部内容删除、下架。

而目前还未解约的2家品牌——宝格丽、欧莱雅,也在纠结——将有关吴亦凡的内容悉数隐藏。

不夸张地说,吴亦凡,曾经有多“顶流”,现在就有多惨:

2、被爆十年赚二三十亿,吴亦凡的“年KPI”能实现吗?

随着事件的不断发酵,除了批判吴亦凡个人行径外,网友们还关心另一个重点:

如果吴亦凡真的凉了,他将损失多少?

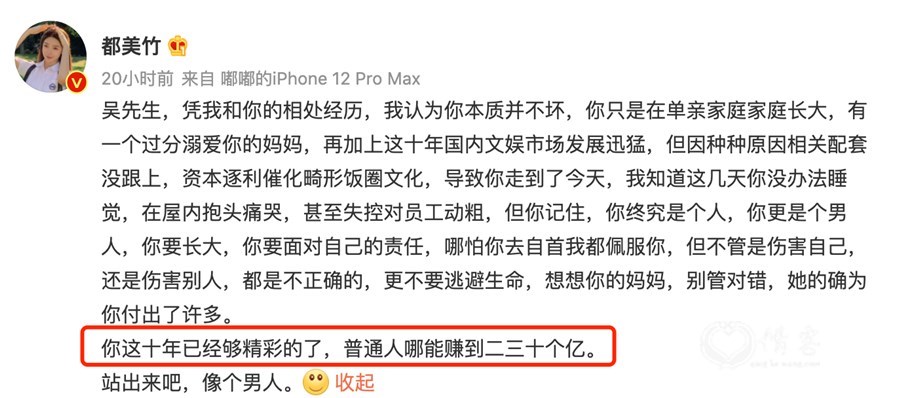

按照都美竹此前的爆料,吴亦凡“十年赚了二三十亿”。

那么,这个数字的真实性有多大呢?

首先,根据《2020福布斯中国名人榜》,吴亦凡位居第8位,而这个榜单的排名标准,第一项看的就是艺人的商业价值。

根据再早的《2017福布斯中国名人榜》,当年吴亦凡的年收入达1.5亿,排在榜单的第10位。

这个数字是什么概念?wind数据显示,目前A股一共4000多家上市公司,净利润达到1.5亿元的还不到一半。

水涨船高。

从2017年到2020年,三年时间,吴亦凡排名上升了两位,这背后自然跟“商业价值”有关,而“价值”的体现很大程度上就是年收入。

也就是说,2018、2019、2020这三年,吴亦凡的年收入很大概率高于1.5亿。

而按照都美竹“十年二三十亿”的说法,吴亦凡“年KPI”要达到2-3亿才能实现。

现实则是,吴亦凡2017年才赚了1.5亿。

如此看来,吴亦凡“十年二三十亿”可能有点悬。

但也不排除,吴亦凡的收入增长远超凤凰网《风暴眼》的想象。

回顾吴亦凡的“致富”之路,大致可以分为三个阶段。

第一阶段:从2014年开始中国发展至2017年,凭借依附冯小刚、徐静蕾等人的“京圈资源”,吴亦凡先后试水了《有一个地方只有我们知道》《老炮儿》,还搭上了周星驰,参与了《美人鱼》。

在此后的时间里,吴亦凡又参演了《青春·原来你还在这里》、《夏有乔木雅望天堂》、《爵迹》、等。

第二阶段:2017年,吴亦凡进一步打入“港圈”,和成龙熟络,还当上了成龙影视传媒学院的表演教授,而此时他演过的电影数量还是个位数。同年,他再次出演了周星驰的电影《西游伏妖篇》。

第三阶段:2017至今,吴亦凡重心转至音乐和潮流方面,期间参与录制了多个相关综艺《中国新说唱》《中国有嘻哈》《潮流合伙人》,也有了代表作《大碗宽面》《侠客行》《咖啡》,也开起了演唱会。

从发展轨迹看,吴亦凡致富的高潮从第三阶段开始。

这一阶段下,吴亦凡不再作为经纪公司的艺人,而是尝试自己开公司、当老板。

比如——2018年,吴亦凡成立潮牌“A.C.E”, 这家潮牌的企业主体名为“天津星运文化”,吴持股45%,而在“天津星运文化”背后,则是小米。

而吴亦凡也曾先后代言过小米多款手机,并于2017年成为小米手机全系列代言人。

再比如——2020年,吴亦凡又做起了音乐厂牌“20XXCLUB”,所属实体为天津凡世文化传媒有限公司,其第一大股东为北京凡世文化,亦是此次被都美竹爆料出的涉事方之一。

以及——今年5月,吴亦凡又搞起了赛车,成立“20XX Racing车队”,并宣布将以老板和选手的身份参加2021亚洲保时捷卡雷拉杯。

同样在这一阶段,吴亦凡狂揽代言。

以良品铺子举例,2019年签下吴亦凡时,付出了2500万。

这还只是冰山一角。

2018年10月,吴亦凡拿下LV品牌代言人。据AI财经社,有网友爆料,LV为此付出了2000万美元,代言期三年。

然而无论之前赚了多少,如今恐怕都要化为乌有了。

先不说十多家品牌的“巨额赔偿”,单是从人设与流量的崩塌对艺人长远的发展看,经历了这波舆论风暴后,吴亦凡以后再赚钱恐怕没那么容易了。

3、《青簪行》岌岌可危?还有更惨的:曾踩雷“吴秀波”

除了内地代言全掉之外,吴亦凡的第一部电视剧《青簪行》也岌岌可危。

这部剧从开拍就一波三折,2019年11月开机后,只拍摄了40天就遭遇疫情被迫停机,直到2020年4月中旬才恢复拍摄。

当时出品方之一的新丽传媒董事长曹华益在参加第26届上海电视节时就曾坦言:

“由于严重超期,我们这个项目的经济损失是比较大的。”

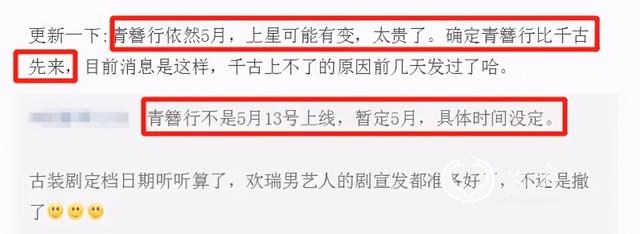

终于等来杀青后,时不时有小道消息传出《青簪行》将“于近日播出”。

但直到今年,才有比较准确的消息称该剧以60集过审,将于第二季度在央视8套和腾讯视频同步播放,不过又有人表示上星有变,但会比另一部古装剧《千古玦尘》先来:

然而,如今《千古玦尘》大结局都播完了,《青簪行》还没有播出的消息,如今又遇上吴亦凡风波,播出或遥遥无期。

公开资料显示,《青簪行》的出品方包括企鹅影视、新丽电视、凤凰联动影业。

三家出品方的来头都不小。

企鹅影视占据了网络视频平台半壁江山;新丽电视是新丽传媒旗下针对电视剧制作的独立部门,为国内头部电视剧发行机构之一;凤凰联动影业则依托凤凰出版传媒集团,有影视版权与IP作后盾。

其中,作为出品方之一的新丽传媒已不是第一次遇见这种倒霉事。

2019年1月,曾自曝做了吴秀波七年情人的陈昱霖的父母发布公开信称,因吴秀波报警,陈昱霖已于2018年11月"涉嫌敲诈勒索"被公关机关带走,可能面临十年以上有期徒刑,由此引发舆论关注。

当时,吴秀波主演的电影《情圣 2》已定档春节档,但由于网友抵制,该片未能上映。此外,吴秀波主演的电视剧《渴望生活》也遭到抵制。而新丽传媒同时是该电影和电视剧的主要出品方之一,不可避免地受到波及。

近年来,或许因为这些“踩雷”事件,虽然新丽传媒手握《夏洛特烦恼》、《妖猫传》、《我的前半生》等爆款,但其资本路走的并不顺利。

凤凰网《风暴眼》梳理,新丽传媒曾5年内三度IPO,均以失败告终。

2012年,新丽传媒首次IPO,但由于原二股东股权变动于光线传媒,导致申请终止。

2015年12月,新丽传媒重启IPO,被证监会问询是否与二股东光线传媒存在业务竞争、关联交易等利益冲突情况,“闯关”资本市场再次搁浅。

2017年6月,新丽传媒三启IPO,半年后便终止申请。因IPO期间,光线传媒将持有的全部股权转让给腾讯。

4、最后一棵稻草——吴亦凡和腾讯互失彼此

在内地代言一个接一个的解约后,吴亦凡最大的依靠——腾讯也要撒手了。

舆论持续发酵后,腾讯视频在今日下午表示,“向吴亦凡方进行了品牌代言人合作撤销告知,已与吴亦凡方终止了一切品牌层面的相关合作。”

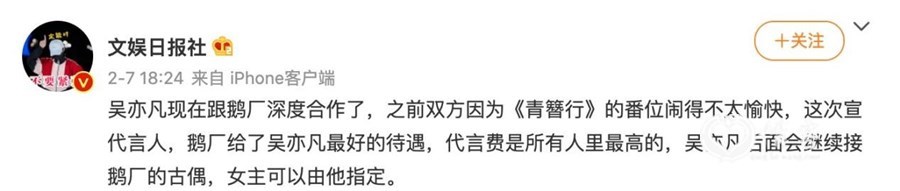

凤凰网《风暴眼》注意到,此前都美竹的采访中曾表示,吴亦凡提到《青簪行》只是小试牛刀,以后还会有超S项目。

吴亦凡有如此说的底气,或许便与他是腾讯视频的品牌代言人有关。

此前微博就曾有人爆料,“这次宣代言人,鹅厂给了吴亦凡最好的待遇,代言费是所有人里最高的。”

不过,随着吴亦凡的“雪球”越滚越大,腾讯也不得不面对投入打了水漂的现实。

近年来,腾讯构建了一个以IP为核心,涵盖了游戏、文学、动漫、电影、电竞等业务的的泛娱乐生态。

具体来说,先是利用旗下阅文的平台获得初步的流量与关注度,在积攒了部分愿意为后续作品买单的读者群体后,再基于平台IP进行动漫、游戏、影视作品的开发,并带动其他业务的发展。

不难看出,阅文集团在腾讯“泛娱乐”布局中,起着“僚机”的作用。

2018年,阅文集团收购新丽传媒,被市场解读为腾讯疏通影视管道的又一个阶段性开始。

作为手握多个爆款的影视机构,收购新丽传媒显然会助推阅文IP的影视化,二者的结合又能给腾讯视频提供优质的影视内容,这本该使腾讯的影视业务形成良性循环。

可以说,如果2019年开拍的《青簪行》后续能够成功运作,便可以成为腾讯运作IP成功的一个经典案例。

但可惜的是,男主角吴亦凡引起了轩然大波,致使这部电视剧投入不少,最后却很有可能颗粒无收。

然而,吴亦凡事件只是腾讯影视业务“滑铁卢”的一次偶然事件吗?

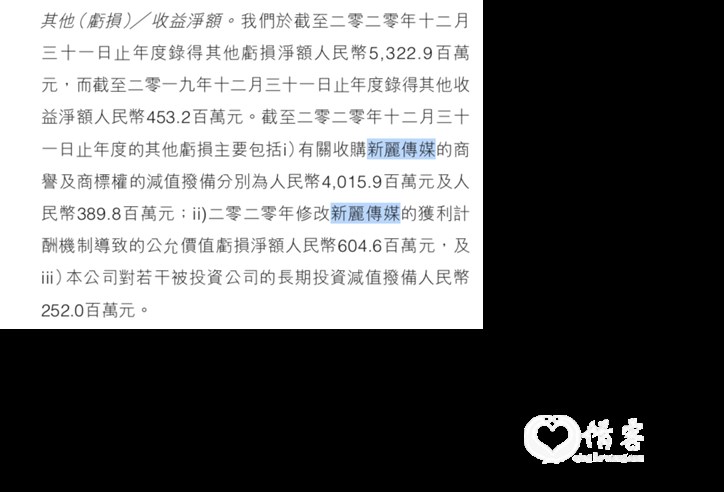

2021年3月,阅文集团公布2020年年报,财报显示,其出现上市以来首次亏损。凤凰网《风暴眼》梳理发现,这与其收购的新丽传媒离不开关系。

2020年,阅文集团实现总收入85.3亿元,同比增长2.1%;实现净利润-44.84亿元,去年同期净利润为11.12亿元。

自从155亿元“卖身”阅文集团后,新丽传媒一直业绩不佳。在此前与阅文集团的交易中,新丽传媒做出业绩承诺:2018-2020年,实现净利润分别不低于5亿元、7亿元、9亿元,三年净利润合计达到21亿元。

实际上,新丽传媒展现的成绩却与承诺大相径庭,同期其实现的净利润分别为3.24亿元、5.49亿元、4.29亿元。

对此,阅文集团调整了2020年业绩承诺金额,新丽传媒首次实现业绩达标,但鉴于承诺业绩差距较大,阅文集团对其计提商誉减值40.16亿元及商标权减值3.90亿元,于是导致了阅文集团的上市首亏。

亏损早有迹可循。

凤凰网《风暴眼》梳理发现,阅文旗下IP影视改编作品质量并不稳定。既有《庆余年》《赘婿》等优质剧作,也有《鹿鼎记》《择天记》《诛仙》等口碑平平甚至“扑街”的作品,部分影视作品因剧情、选角与视效等各方面原因,豆瓣评分在5分以下。

而早在2020年,阅文集团的麻烦事就不止新丽传媒一个。

当年4月,阅文集团上一任CEO、一直坚持付费模式的吴文辉宣布辞职,内部签约作者围绕付费与免费模式问题进行发声,引发广泛关注;12月底,市场监管总局又对阅文集团收购新丽传媒股权进行调查,并于12月14日依据《反垄断法》作出处罚决定,对阅文集团处以50万元人民币罚款的行政处罚。

如今,吴亦凡事件发酵后,阅文集团的股价也不可避免地受到牵连。截至7月19日收盘,港股阅文集团跌3.32%。

前有内容创作者声讨平台的危机,后有IP影视化撞上男主角陷入丑闻的风波,腾讯如何利用阅文集团打好IP影视化的牌还待商榷。

热门文章

- 1哈瓦那到北京要多少钱?一位古巴老人的往事,看哭了无数中国网友

- 2大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 3总投资5600亿!最重要的高铁大动脉来了,沿江高铁为何避开了许多沿江城市?

- 4【央广时评】从书香中国看文脉赓续的纵深推进

- 5“赏花经济”带动文旅市场春潮涌动 为城乡消费注入蓬勃动能

- 6女游客在瓦屋山被落石砸中倒地,无人机拍下惊魂一幕,游客吓懵

- 7真正有远见的父母,都在给孩子做“多巴胺戒断”

- 8前十一月A股又是全球垫底

- 9揭秘:一念之差让樊某人才两空,樊某前妻无情无理无德,是珠海11.11特大事件的主要诱因

- 10抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!