农行员工5年诈骗500万:手写存折 妻子娘家人是受害重灾区

核心提示:

1、2013年至2018年期间,农行员工姜某通过行骗,将段某等20名客户资金占为己有,共计人民币4986929元。

2、姜某诈骗的关系网是以他的妻子为中心向外展开,妻子娘家人是受害重灾区,包括妻子的父亲(岳父)、伯父、叔叔、堂姐、同事……

3、姜某利用职务之便用白纸盖住存折打印,将滕某银存在银行的10万元存款销户取走,存折上显示10万元,但实际存折里没有钱。而后再将滕某银45万元现金不存入银行,而是在这张已销户的存折上采取手工填写虚假存款数额等方式变造存折,将该45万元占为己有。

4、律师表示,员工诈骗银行退赔并不具有普适性,银行是否担责看一个原则:在当事人被骗的过程中,银行有没有过错;银行的过错,是否与当事人被骗有因果关系。如果银行有过错,就要承担责任,没有过错,就不承担责任。

继凰家反骗局上一期报道《农行员工虚构高息理财诈骗45位亲友共计3300万 弟弟妹妹都不放过》之后,潇潇又看到一起农业银行员工利用职权成功诈骗的恶劣事件。

据裁判文书网公开的判决书显示,农业银行麻阳县支行员工姜某因炒股及因炒股亏损借了较多高利贷,为了炒股、偿还高利贷,姜某利用其农行工作人员身份,在2013年6月至2018年12月期间以揽储、理财名义,许以较高利息、发红包为诱饵,将段某、滕某、熊某等20名客户资金占为己有,用于炒股、偿还个人债务,共计人民币4986929元。

判决书截图

湖南省麻阳苗族自治县人民法院依法判决:姜某犯职务侵占罪,判处有期徒刑六年;犯诈骗罪,判处有期徒刑五年,并处罚金人民币十万元。决定合并执行有期徒刑十年,并处罚金人民币十万元;对被告人姜某违法所得责令退赔,其中退赔农业银行麻阳县支行人民币四百八十万六千九百二十九元,退赔向某春人民币十万元,退赔李某秀人民币八万元。

姜某诈骗案涉及到20位受害人,据潇潇不完全统计,已有滕某喜、向某等15人起诉农行赔付,一审均以胜诉告终。农行因不服湖南省麻阳苗族自治县人民法院民事判决,向湖南省怀化市中级人民法院提起上诉,法院二审对一审判决所认定的案件事实予以确认,驳回农行上诉,维持原判。

姜某五年时间侵占他人财产近500万之巨,他是如何套路20位受害人的?员工诈骗,法院为何判农行赔付?本期凰家反骗局将为大家一一拆解。

一、诈骗20位亲友近500万 妻子娘家人是重灾区

据湖南省麻阳苗族自治县人民法院刑事判决书显示,2013年6月至2018年12月期间,姜某通过行骗,将段某、滕某、熊某等20名客户资金占为己有,用于炒股、偿还个人债务,共计人民币4986929元。

《凰家反骗局》通过梳理多份文书,总结出姜某诈骗对象、诈骗明细,具体见下表:

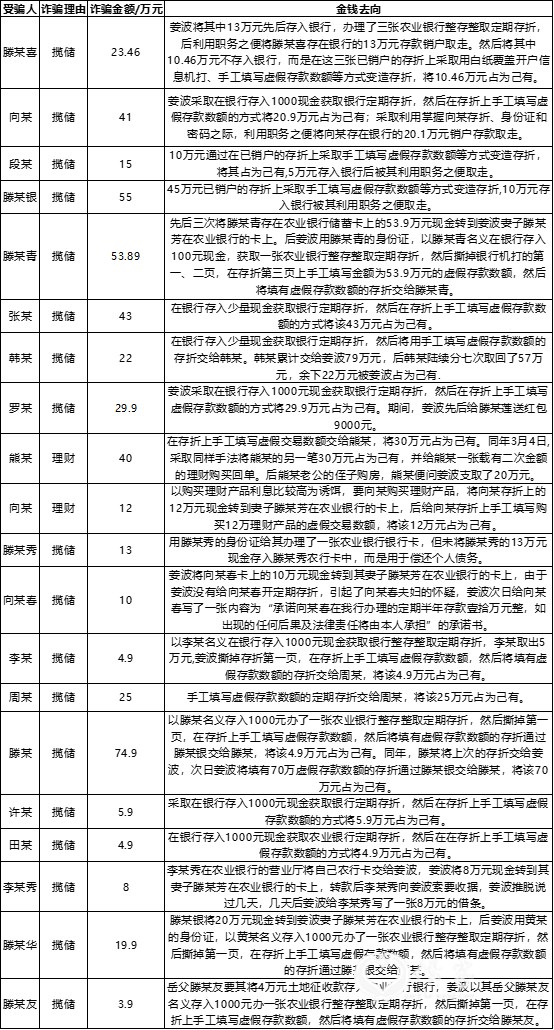

姜某诈骗明细梳理

从上表可以看出,姜某诈骗的关系网几乎是以他的妻子为中心向外展开,诈骗对象多是他妻子的娘家人,包括妻子的父亲(岳父)、伯父、叔叔、堂姐、同事,岳父的邻居、妻子叔叔的熟人等。

遇到姜某这样的丈夫,他的妻子怎能不泪流满面……

二、如何诈骗:手写存款变造存折、用白纸覆盖存折打印将钱取走

短短五年时间侵占他人财产近500万,姜某是如何诈骗的?

据法院审理以及姜某供述,2015年3月至2018年10月,姜某以揽储名义,先后多次找到其妻子的叔叔滕某银,要滕某银帮忙完成揽储任务,滕某银便将活期存折和身份证交给姜某,或将现金转到姜某妻子滕某芳在农业银行的卡上,要其办理定期存款。

第一次姜某将滕某银的10万元现金存入银行,办理了一张农业银行整存整取定期存折,后借掌握这张存折、密码和滕某银身份证之际,利用职务之便用白纸盖住存折打印,将滕某银存在银行的10万元存款销户取走,存折上显示10万元,但实际存折里没有钱。

后二次将滕某银45万元现金不存入银行,而是在这张已销户的存折上采取手工填写虚假存款数额等方式变造存折,将该45万元占为己有。

两次共计55万元被姜某用于偿还个人债务。

姜某用诈骗滕某银类似的方法,诈骗了20位受害人。具体诈骗手法见下表:

姜某诈骗套路(数据来源于判决书)

姜某诈骗的手法较为多样,潇潇根据判决书公示的犯罪事实以及20位受害人的证言梳理如下:

1、手工填写虚假存款数额,伪造存折

(1)利用其农行员工的身份取得亲戚邻居的信任,索要受害人的身份证、现金,如受害人未能给现金则再索要其银行卡取款密码以便自行取现;

(2)从受害人给其的现金里拿出1000元办理定期存折,然后撕掉第一页,在存折上手工填写虚假存款数额,将伪造的虚假存折交给受害人。

2、利用职务之便直接取款,取款记录用白纸覆盖打印

(1)在掌握存折、密码、受害人身份证之际,利用职务之便将受害人存在银行的存款销户取走。

(2)在已销户的存折上采取用白纸覆盖开户信息机打的方式,使得取款记录、销户记录未能在存折上展示,然后将已销户的存折交给受害人。

3、手工填写购买理财的虚假交易数额、伪造理财购买回单

4、给受害人写“承诺某某在我行办理定期存款”的承诺书

5、未变造存折的情况下,给受害人打借条

综合以上内容能够看出,为了能成功实施诈骗,姜某可谓是将职务之便利用到了极致。

三、受害人发现异常 姜某如何狡辩?

虽然姜某步步谨慎,但既然是骗局,就不会真的万无一失,上文中的手写存款金额就较为异常。

现在的银行存款金额还有手写的吗?潇潇还真不能确定,因此带着这个问题咨询了一位在银行系统工作了三十多年的老人,他告诉潇潇:“从2007年开始实行电脑储蓄,从那之后就没手写的了。”

20位受害人中也有警惕性较高的对此提出质疑,姜某都给了解释,且解释的理由也是多种多样:

1、电脑出问题了

2、系统坏了

3、内部理财是手写

4、银行停电了

考虑到姜某本身就是农行的员工,受害人对其有天然的信任感,所以即使感觉到些许异常,也并没有往姜某骗钱的角度去想。

除了手写存款金额存在异常,姜某的骗局还埋藏一个炸弹——受害人的银行账户确实没有钱。一旦受害人需要用钱,去银行柜台取款时姜某不就暴露了吗?

针对受害人会取款这一点,姜某也根据不同情况做了对应的安排:

1、提前跟受害人讲好,以后想取钱直接和他说,不用跑银行就能将钱取出来。受害人当时还认为农业银行服务好。

2、受害人想要取钱时,姜某劝说其不要取、继续存,得到的利息高划得来。受害人当时就没有取了。

3、受害人实在需要用钱,姜某不经银行,私人给其转账。

综上所述,姜某就是这样一步步从以揽储、理财名义,许以较高利息、发红包为诱饵,到变造存折、各种奇葩理由解释手写存款金额的真实性,再到提前布局受害人取款时的解决办法,最后成功对20人行骗。

四、法院为何判决农行赔付?

据判决书显示,姜某对诈骗、职务侵占20名被害人数百万元的事实供认不讳。法院责令其退赔违法所得,共计人民币4986929元。但姜某诈骗得来的钱大多用来偿还此前炒股亏损而借的较多高利贷,已经无力退赔。由于受害人的损失未获赔偿,他们便将农业银行诉至法院,要求其支付他们被姜某诈骗的存款损失。

据裁判文书网近日公开的判决书显示,70多岁的苗族老妇人滕某秀于2020年起诉农业银行麻阳苗族自治县支行,要求其支付农行员工姜某诈骗她的13万元存款及利息。一审法院判决农行应当支付所收取滕某秀的13万元存款及相应利息。但原告滕某秀受高息的诱惑而收取3000元的行为客观上扰乱了金融秩序,违反了国家金融法规的相关规定,其违规收取的3000元利息不受法律保护,应从存款本金中扣除,即判决农业银行麻阳苗族自治县支行支付滕某秀存款本金12.7万元及利息。

判决书截图

农行不服判决并于2021年提起上诉,二审维持原判。

滕某秀起诉农行胜诉并非个例,据潇潇不完全统计,20位受害人中已有15人起诉农行赔付,均以胜诉告终。

为何农行员工诈骗的钱,农行不知情却仍需支付呢?

以滕某秀起诉农业银行并胜诉为例,判决书给出了答案。

湖南省麻阳苗族自治县人民法院(一审法院)表示,农行是否赔付的争议焦点为:

1、农行与受害人之间是否构成储蓄存款合同关系;

2、本案应否中止审理;

3、农行应否支付滕某秀诉称的存款金额及相应利息。

针对这三个争议焦点,潇潇根据法院分述总结如下:

姜某行骗手段与其在农行的工作职责相关, 且多位受害人是在农行的营业场所的工作时间内被骗。基于对农行的信任,受害人有理由认为姜某的行为系行使职务的行为。

姜某在收取原告的款项后,给原告办理了借记卡,借记卡在法律意义上是表明存款人与金融机构之间存在储蓄存款合同的重要证据,其性质属于合同凭证。因此,受害人、农行之间成立了合法有效的储蓄存款合同关系。

受害人、农行既然构成了储蓄存款合同关系,农行则负有支付存款及相应利息给原告的义务。

姜某未将存款存取到受害人的借记卡中系农行管理上的缺失,农行因对其工作人员管理上的缺失所致的民事责任,不得转移到应由储户承担。

综上所述,法院判决农行麻阳支行应当向滕某秀支付存款及相应利息。

五、员工诈骗银行退赔具有普适性吗?

姜某诈骗的案例中,受害人起诉农行全额退赔,均以胜诉告终。但潇潇检索银行员工诈骗相关案例,发现并不是员工诈骗后银行都需要全额退赔。

据《科技金融在线》今年6月10日报道,邮政集团吉林分公司一员工,在单位没有揽储业务的情况下,以高息存款为诱饵,向多位受害人吸收资金超530万元挥霍一空。最终,因对自家员工管控不力,邮政集团和子公司邮储银行被法院判承担受害人损失70%的责任。

据《民主与法制时报》2019年5月报道,河南平顶山汝州市平安牧业存在银行的120万元,被银行员工私自转出。之后,这名员工潜逃。受害方将银行起诉至法院,理由是该行工作人员违反存取款操作流程,存在重大失误。平顶山中院二审判决认定,汝州农商行的转款凭证确系不规范,但此案现有证据不足,判决汝州农商行无过错。

员工诈骗,所在银行是否担责,具体该承担什么责任?针对此问题,潇潇咨询了律师解惑。

北京威诺律师事务所主任杨兆全表示,员工诈骗银行退赔并不具有普适性。近些年来,一些投资人(或储户)被银行工作人员忽悠,上当受骗的案件屡有发生。很多受害人事后起诉到法院,要求银行承担责任。法院的判决差异很大,有的判决银行不承担责任,有的判决银行承担全部责任,有的判决银行承担部分责任。

杨兆全告诉潇潇,法院做出的判决差异很大,但是基本法律原则是相同的。这个原则就是:在当事人被骗的过程中,银行有没有过错;银行的过错,是否与当事人被骗有因果关系。如果银行有过错,就要承担责任,没有过错,就不承担责任。这是确认银行责任的根本原则。比如本文案件中,银行员工在柜台做存取款业务,银行员工收取了储户的存款,但是开出了假的存单。储户作为普通人,在这样的情景下难以发现其中的骗局,银行要承担赔偿责任。还有些案件,虽然是银行员工的身份,但是如果业务不在银行营业场所发生,业务流程完全不符合常规,这种情况下发生的诈骗行为,银行一般不承担责任。上述责任认定原则,也适用于证券公司、保险公司等金融机构的员工。

杨兆全认为,有些案件的判决结果,可能与上面的原则有偏差。如果发生这种偏差,很可能是法院判决发生了错误。他还表示,法院的二审就是终审判决,不能上诉了,但我国诉讼体制还有申诉和抗诉的渠道,也就是说判决生效之后,如果有一方不服,且又有新的证据,也可以向上一级法院申请申诉,或者向人民检察院申请抗诉。

六、财产被骗,受害人有没有责任?

法院判决农行退赔,对于受害人来说是非常好的结果。但此案例中,受害人就完全没有责任吗?

姜某无疑是精心策划了整个诈骗流程,但行骗之所以能成功,或许与多位受害人的安全意识不足也有一定的关系。

据潇潇统计,20位受害人中向某春、李某、滕某华、滕某友4人没有去姜某所在的银行网点存款,而是在场外就将钱给到了姜某。更夸张地是,滕某喜、向某春、向某、段某、滕某银、滕某青、张某、韩某、罗某、滕某秀、李某、周某、滕某、黄某共14人还将身份证直接给到姜某,让其给自己办理定期存款。

这种出借身份证的行为是非常危险的!

早在2016年8月,公安部、中央综治办、国家发展改革委等八部门发布《关于规范居民身份证使用管理的公告》。该《公告》明确表示,公民不得出借居民身份证。

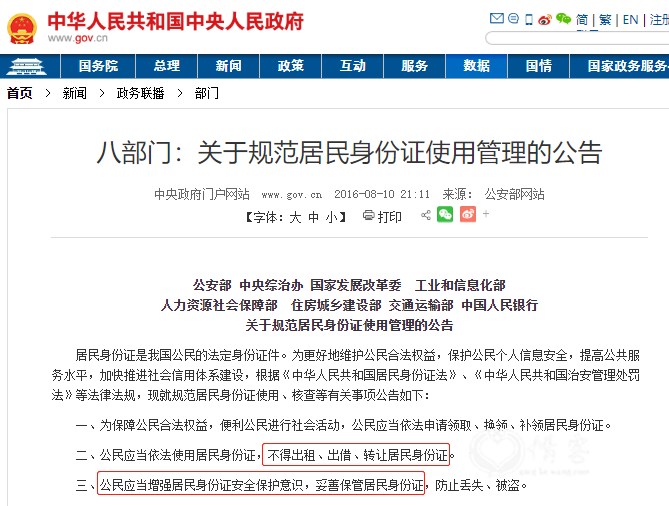

中国政府网截图

《居民身份证法》第16条规定,出租、出借、转让居民身份证的,由公安机关给予警告,并处二百元以下罚款。

出借身份证违法,泄露自己的存折密码同样需要担责。姜某诈骗案中滕某喜、向某、段某、滕某银、熊某、周某6人均存在泄露存折密码的情况,姜某才能将其存折里的钱直接取走。

据中国法院网案例点评,2007年6月2日,张某在某银行分理处开立“活期一本通”存折,当日存入8.5万元,并为存折设置密码。后续,张某曾在无意中将存折密码外泄过。2007年6月10日,一人使用伪造的存折,以张某的名义在另一分理处用张某的密码诈取了其名下的7万元存款。张某向法院提出诉讼,请求法院判令银行兑付被诈取走的7万元存款。法院最终判令:由银行支付被骗存款中的80%,张某自行承担20%的损失。

而在本文的姜某诈骗一案中,受害人在起诉后均得到法院判决农行全额赔偿损失的结果,不得不说这是一种幸运。

但幸运不会永远眷顾某一个人,只有自己真正学会如何防骗,才能更好地避免财产损失。

七、储户如何防骗

储户(投资人)面对银行员工有天然的信任感,所以银行员工诈骗总是容易得手。那么,储户在金融机构办理业务的过程中,该如何防骗?北京威诺律师事务所主任杨兆全有三点建议:

1、办理线下业务,要到营业场所办理。银行内部监控系统,能够防范很多诈骗行为。

2、不要有投机取巧的心理。比如柜台员工说,换一种存款方式,规避银行监管规则,有更高的利息或者收益。这就很有诈骗的嫌疑。

3、要审查单据。比如办理业务的单据,要看看盖章是不是这家金融机构的名称;盖章是否有明显假章的迹象,等等;字迹有没有涂改等。

潇潇再补充一点,当亲朋好友推荐高收益理财时,更需要小心谨慎。

近两期凰家反骗局报道的案例均是银行员工依靠自身关系网进行的熟人诈骗。要知道,高收益与高风险往往是同时存在的,不要因为亲属的“滤镜”而丢失了自己的警惕,以避免个人财产被“杀熟”。

热门文章

- 1哈瓦那到北京要多少钱?一位古巴老人的往事,看哭了无数中国网友

- 2大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 3总投资5600亿!最重要的高铁大动脉来了,沿江高铁为何避开了许多沿江城市?

- 4【央广时评】从书香中国看文脉赓续的纵深推进

- 5“赏花经济”带动文旅市场春潮涌动 为城乡消费注入蓬勃动能

- 6女游客在瓦屋山被落石砸中倒地,无人机拍下惊魂一幕,游客吓懵

- 7真正有远见的父母,都在给孩子做“多巴胺戒断”

- 8前十一月A股又是全球垫底

- 9揭秘:一念之差让樊某人才两空,樊某前妻无情无理无德,是珠海11.11特大事件的主要诱因

- 10抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!