全球股市,都在上涨,除了……

虽然大A还在打响3000点保卫战,但今年以来,全球15个主要经济体的资本市场,都涨上了新高。

包括美国、英国、印度、日本、新加坡、中国台湾省......就连处于战争中的俄罗斯,股指在今年4月破了记录。

战火蔓延中,乌克兰、以色列和巴勒斯坦的资本市场,也有不同程度的上涨,给水深火热的国民们带来一丝慰藉。

就连我们平时都不会关注的哈萨克斯坦,经济衰退已久的希腊,都在上涨。

这一轮从2022年末以来出现的全球性牛市,已经证明了它顽强的生命力,屡创新高如探囊取物,彻底颠覆了我的认知。

他们,凭啥这么牛?

过去8个月,全球股市的关键词,就是“创新高”、“大涨”,总体涨了26%。

从美国纽约到中国台北,无数根阳线组成了一面巨大的幕墙,见证着世界的温差。

在北美,科技股正成为拉动美股的最强引擎。

一季度,英伟达狂飙83%,带领标普大涨10%,创下自2019年以来的单季最大涨幅。

二季度,涨幅进一步扩大。美东时间7月4日收盘之际,涨幅超过10%的特斯拉领跑科技板块,三大指数均创下新高。

材料及能源类板块则成为了加拿大股市的主要动能。从上周三开始,加拿大主要股指连续上扬五日,已经触及今年最高位。

欧洲市场的表现甚至更加优秀。

在经历了五个季度的停滞后,欧元区经济已经恢复增长。英国、德国、法国、希腊股市均创下历史新高。

截至今年5月,泛欧斯托克600指数和欧洲斯托克50指数分别上涨10%和14%。高盛的一份分析报告表示,欧洲股市正稳步迈向历史新高。

亚洲发达经济体的资本市场也不甘人后,截至7月4日收盘:

新加坡的主要股指“海峡时报指数”,在经历了连续四个交易日的走高后,报收3439.88点,创下两年多以来的新高;

正在沐浴经济复苏的东京股市,迎来连续五天的上涨,日经平均股指报收40913.65点,再次刷新历史新高。东正股价指数(TOPIX)也已经超过泡沫经济时代的最高值,是约34年半以来首次;

韩国首尔综指涨1.11%,触及2022年1月以来新高;

中国香港股市也不断走强,有60只股票创下近52周以来的新高;

中国台湾股市报收23522点,创下历史新高。

就连处于地区动荡中的俄乌、巴以的资本市场,也表现亮眼!

4月1日,莫斯科交易所指数上涨0.77%,至3360.03点,刷新2022年2月以来的最高点;乌克兰股市在今年年初还大涨了17%。

本周二,以色列股市收高,特拉维夫TA35指数涨0.55%。巴勒斯坦的金融板块甚至一度领涨大盘。

新兴资本市场的表现,也是锐气十足:

最猛的是印度。这个街头飘着牛粪和玛莎拉气味,329万平方公里的土地上散布着一千多种语言,极端天气天数远超香港,凭“实力”成为“跨国公司坟场”,用各种无下限行为刷新我们认知的印度,却在不断突破着资本市场的上限:

7月3日,SENSEX 30指数首次突破80000点大关;

印度股市已经连涨8年;

过去20年里,印度股市的市值翻了20倍,全市场中的“翻倍股”比重高达54%。

这是什么概念?只要脸不是太黑,在印度股市闭眼买都能赚钱。

至于东南亚经济体,表现虽不像印度那般吓人,也是可圈可点。

今年年初,全球基金疯狂买入泰国股票,数量创下近一年来的最高水平。外资大量涌入让泰国股市稳步上扬。7月4日收盘,泰国股市涨1%。

本周二,菲律宾股市创下近一年来最大涨幅;同日,越南股市创下十年新高。

继续向北,中亚领头羊哈萨克斯坦股市在今年3月创下历史新高。而截至7月4日收盘,土耳其伊斯坦堡指数也上涨近2.3%。

至于这轮牛市的原因,大多数经济学者和分析师都将其归因于成长稳定的经济前景。

国际研究机构百达投顾指出,通胀风险似乎已经减弱,虽然全球股票的估值看起来有些偏高,但由于企业获利前景的改善和降息的可能性,仍对全球股市持乐观态度。

全球主要资本市场巡礼毕,萨特的一句诗闪过我的脑海:

"古老的夜晚和远方的音乐是永恒的,但不属于我。”

很多人都在思考,为什么A股总能走出独立行情?如果按照经典说法“股市是经济的晴雨表”来理解,印度股市的表现,可能可能更适合衡量40年上涨了33.5倍的中国经济(按不变价格计算)。

显然,大A的特殊体质,并不是经济基本面或通用金融模型,所能够解释的。

事实上,纵观那些涨势喜人的资本市场,在那些纷乱的制度、历史背后,它们的共性,是都有野蛮生长的内核。

这些资本市场,也往往都经历过由乱到治的过程。

西方资本市场发起于荷兰,彼时有着探险家气质的荷兰商人们,开始在场外进行股票交易。此后,伦敦和北美的商人们为了让交易更加方便,创立了早期资本市场的雏形。

而日本、印度和全球大多数资本市场,大多都在这套雏形上建立。

先有股票交易,后有股市,是大多数资本市场的发展路径。这在一定程度上,确保了场内交易的资产是具备流动性的。但中国股市却是个例外。吴晓波在文章中写道:

“中国股市的诞生本身就存在诸多先天的不足。开始之初,股票市场就被定位成为国有企业融资服务和向国有企业倾斜的融资工具...这些‘素质羸弱,因‘解困’而上市的国有企业...不久便再度陷入困境...监管机制的不成熟更是让所有无法无天的炒作手法满天飞。”

——《告别“恶之花”》

当然,我们必须承认的是,没有任何一种机制,在诞生之初就是完美的。即便是市场自由主义最忠实的拥趸,在经历了数次金融危机的惨烈教训后,也不得不承认这一点。

因而,一个成功的资本市场,最重要的是需要具备有效的自我修正机制,其建立是一个痛苦而复杂的进程。

就拿印度来说吧,早在上世纪80年代末,印度全国就已经有6500多家上市公司。2023年,印度股市的IPO数量更以220家位居全球第一,同比增长近50%。

拥有如此巨量的上市公司,印度股票的资产质量,绝对也是良莠不齐的。

印度股市,在上市审查和退市制度方面,找到了自己的救赎。

1992年,印度政府心一横,废除了对新股发行频率、价格和规模的管制,建立了以注册制为基础的发行体制。

同时,印度开始实施严格的退市制度,把平庸的公司逐出市场。

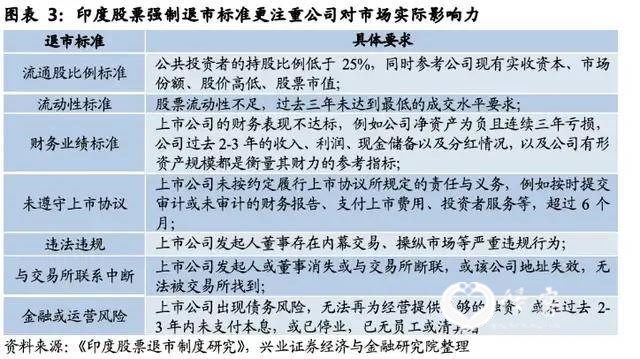

在退市制度方面,纳斯达克、纽交所和印交所都采取自愿和强制退市相结合,且在标准制定上各有侧重,印度更侧重公司对市场的实际影响力,对公司治理的关注度更高。

而无论是美股还是印度股市,在退市制度上都制定了严格的“高压线”。

按照这个标准,此前因为严重财务造假,最近摘星脱帽的某医药公司,根本就没有回归资本市场的机会。

2000-2023年,印度孟买交易所一共新上市了3267家公司。同期,印股却退了3305家公司。

23年下来,印度孟买交易所,居然还少了38家公司。

资料来源:BSE,Wind,申万宏源研究

作为对比,A股在2000年的时候,沪深两市加起来大约是1000家公司。今天呢?足足有5000家。

有时候,一个最简单的数字,就足以引人深思。

热门文章

- 1大学教师体验外卖生活走红,一个月挣了7000多,瘦了6公斤!他说:没有切肤之痛,写出来的东西都是轻飘

- 2总投资5600亿!最重要的高铁大动脉来了,沿江高铁为何避开了许多沿江城市?

- 3女游客在瓦屋山被落石砸中倒地,无人机拍下惊魂一幕,游客吓懵

- 4真正有远见的父母,都在给孩子做“多巴胺戒断”

- 5前十一月A股又是全球垫底

- 6揭秘:一念之差让樊某人才两空,樊某前妻无情无理无德,是珠海11.11特大事件的主要诱因

- 7抓牢五年一遇的战略性投资机会!最低三折起、最高优惠三万元,总有一款适合您!

- 8让极暗成为过去,让光明普照未来 ——情客旅行 陈炜 年终致语2021

- 9樊某离婚后财产分割案,一、二审判决不符合情理法,是引发珠海11.11特大事件的导火线

- 10党中央:各级党委和政府依法组织实施三孩生育政策,统筹安排好婚嫁、生育、养育、教育等一体化系统